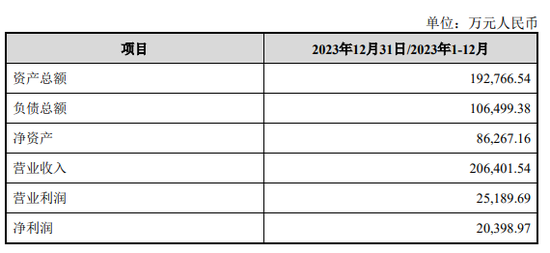

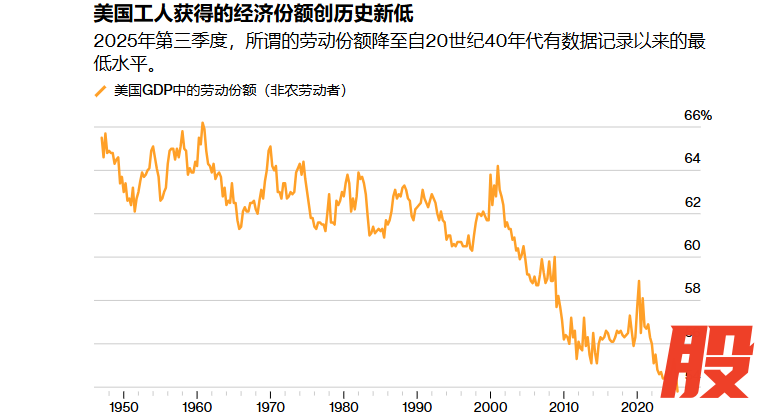

1月8日优益配,美国劳工统计局(BLS)发布劳动生产率和成本报告显示,2025Q3,以工资、薪金、奖金及福利等形式流向劳动者的经济产出份额(劳动份额)降至53.8%,为1947年有记录以来最低点。

与之形成鲜明对比的是,一方面,美国劳动生产率,近两年来快速增长(部分受AI驱动),表明经济蛋糕在不断做大;另一方面优益配,企业部门利润率与利润份额接近历史高位。这表明生产力的增长并没有转化为劳动者收入,而是几乎全部转化为了企业利润。

这一结构性分化解释了当前美国经济的核心矛盾:即便GDP、生产率、股市等宏观指标表现不弱,居民实际收入与就业状况却难以同步改善。GDP看似健康增长,但并未转化为就业或工资的同步提升,从而呈现无就业增长或K型复苏的特征。

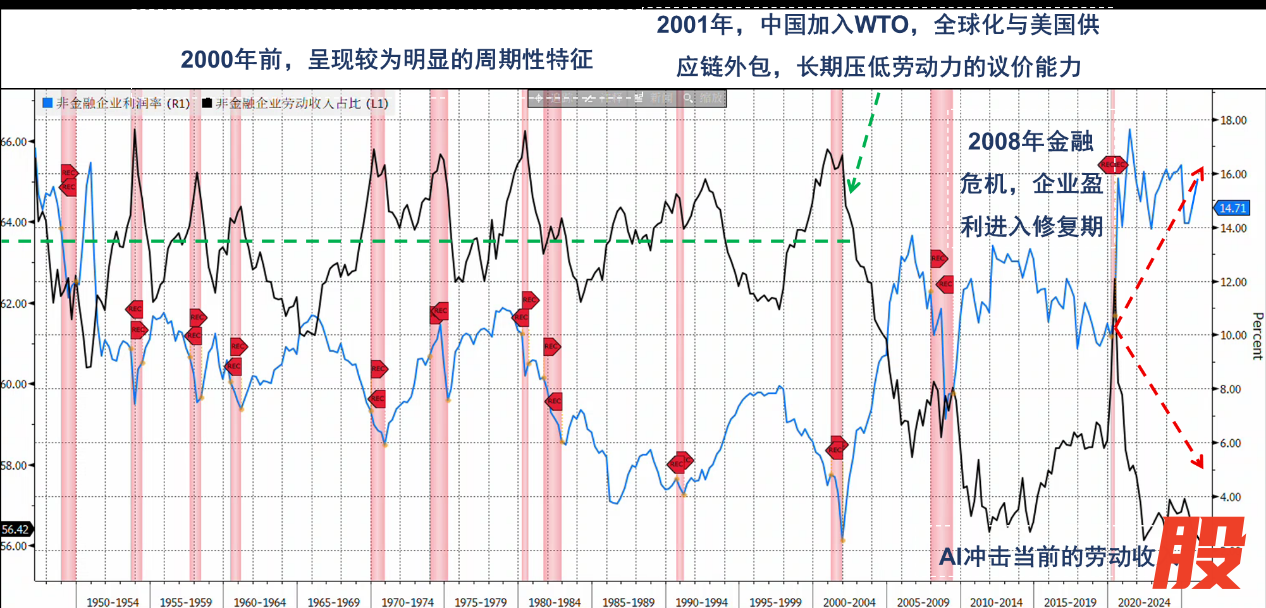

1950年至2000年优益配,美国非金融企业劳动收入占比呈现明显的周期性特征;而随着2001年中国加入WTO,全球化加速与美国供应链外包,使劳动份额下行逐步由周期性波动转变为结构性趋势;在2008年金融危机与2020年疫情期间,财政刺激、企业盈利修复与劳动力短缺一度推高劳动份额;但随后经济重启、政策退出以及企业加速自动化投入,该指标迅速回落并跌破历史区间下限。

对市场而言,短期内较低的劳动力成本有利于利润率、股市估值与通胀控制;而且市场往往倾向于将劳动份额下降解读为企业效率提升的正面信号,尤其是在生产率改善与科技投资叙事占优的阶段。

但中长期看,收入分配失衡将削弱消费的内生动力,使经济增长更依赖信贷扩张、财政转移或资产价格上行所带来的财富效应,宏观韧性反而下降。其次,劳动份额下行往往伴随社会与政治张力的累积,其外溢效应最终可能反映在政策不确定性与风险溢价之中。

因此,以劳动份额持续走低为表现的收入分配问题,正逐步演变为影响美国中长期增长模式与市场稳定性的宏观风险变量。

生产效率仍在增长,劳动部门议价能力发生转移劳动份额下降并非源于劳动生产率不足。相反优益配,近几个季度美国生产率增速明显回升,甚至达到过去两年来的高位。关键在于,生产率提升并未转化为劳动者的工资增长,而是更多转化为了企业的利润。

长富配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯